Il mercato globale del lusso sta attraversando una profonda trasformazione, mostrando una ripresa significativa nel post-Covid. Nel suo intervento introduttivo all’Altagamma Consumer & Retail Insight 2023, Matteo Lunelli, Presidente di Altagamma, ha sottolineato che i consumatori di fascia alta mostrano una propensione di spesa a doppia cifra, indicando un’ottima prospettiva per il lusso.

Durante l’evento sono stati presentati due studi distinti che hanno offerto una prospettiva approfondita sul settore. Il primo studio, True-Luxury Global Consumer Insight, in collaborazione con Boston Consulting Group, si è focalizzato sui consumatori. Il secondo studio, realizzato in collaborazione con Bernstein, si è concentrato sull’evoluzione dei retail di lusso.

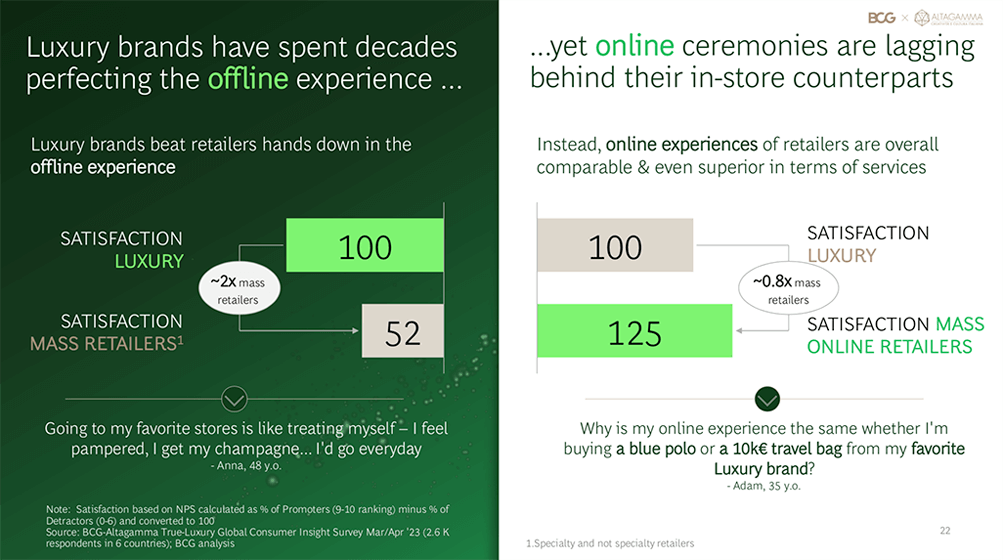

Sentiment positivo del consumatori true-luxury ma l’esperienza d’acquisto non soddisfa

Dall’indagine True-Luxury Global Consumer Insight, presentata da Filippo Bianchi, Managing Director e Senior Partner di Boston Consulting Group, insieme a Guia Ricci, Managing Director e Partner dello stesso gruppo, è emerso che i consumatori con maggiore capacità di spesa, rappresentati da circa 20 milioni su un totale di 370 milioni, mantengono una forte propensione all’acquisto di prodotti di lusso. In particolare, il 40% dei consumatori true-luxury, si aspetta di aumentare le proprie spese in beni di lusso nel 2024.

Uno dei dati che fa più riflettere, per chi come me lavora nel mondo digital, è che meno del 50% dei consumatori del lusso è soddisfatto della propria esperienza di acquisto online.

Se nel lusso il livello di soddisfazione nel canale fisico è doppio rispetto a quello del mass market, quando si parla di esperienze di acquisto online la soddisfazione del consumatore è più bassa rispetto al mass retail.

Questo fenomeno potrebbe essere attribuito al fatto che, negli ultimi decenni, i brand di lusso hanno puntato sull’offerta di esperienze d’eccellenza nei negozi fisici, trovandosi quindi in ritardo nell’adattarsi al mondo online e cercando di correre ai ripari durante la pandemia.

Come sottolinea Filippo Bianchi, “Per migliorare l’esperienza in un contesto nel quale oltre il 50 per cento dei customer journey sono multicanale, i brand devono allontanarsi dall’ottica di canale, decidendo se giocare in difesa con l’iper-specializzazione, in cui ogni touchpoint svolge un ruolo e i clienti sono guidati verso quello ottimale, o giocare in attacco con l’iper-personalizzazione, in cui tutti i touchpoint svolgono ogni ruolo, adattandosi alle esigenze del singolo cliente”

La ripartenza della Cina e le nuove opportunità del Medio Oriente

La Cina sta tornando ancora più forte del pre-Covid e sta ora vivendo un periodo di euforia post-pandemica, caratterizzato da una significativa propensione all’acquisto di prodotti di lusso, in linea con la riapertura del Paese.

Due le tendenze in crescita nel mercato cinese del lusso. Da un lato c’è un notevole aumento dell’utilizzo del canale online da parte dei consumatori cinesi, soprattutto tra le fasce più giovani. In secondo luogo, si registra una significativa crescita della domanda locale nel settore.

Merita un occhio di riguardo anche il Medio Oriente, che rappresenta una promettente opportunità per il settore del lusso. In particolare gli Emirati Arabi Uniti (EAU) e il Regno dell’Arabia Saudita (KSA) rappresentano i due principali motori della crescita regionale.

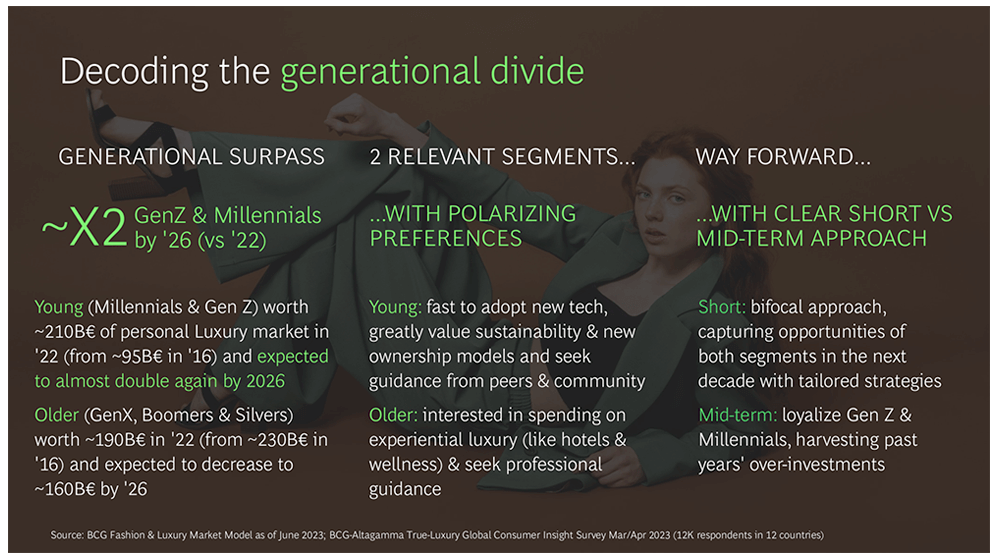

Un ricambio generazionale importante

Il ricambio generazionale rappresenta un fattore chiave per il settore del lusso, con le nuove generazioni che stanno guadagnando sempre più importanza.

Dall’indagine è emerso che, per la prima volta, nel 2022 la spesa di fascia alta di Millennials e della Gen Z ha superato quella dei consumatori senior, raggiungendo i 210 milioni di euro (rispetto ai 190 milioni dei senior).

Si prevede che questo valore raddoppierà ancora entro il 2026, quando le nuove generazioni rappresenteranno il 75% del mercato.

Per i brand del lusso, diventa quindi essenziale comprendere le caratteristiche che distinguono il target più giovane dai consumatori senior e adottare strategie di coinvolgimento differenziate, tenendo conto delle preferenze e degli interessi specifici dei nuovi consumatori.

📲 Il link allo studio completo di BCG True Luxury Global Consumer Insight 2023

Luxury Retail Evolution

Lo studio Luxury Retail Evolution, presentato da Luca Solca, Senior Research Analyst, Global Luxury Goods di Bernstein, ha evidenziato l’evoluzione e le prospettive delle strategie Retail delle imprese nel settore del lusso.

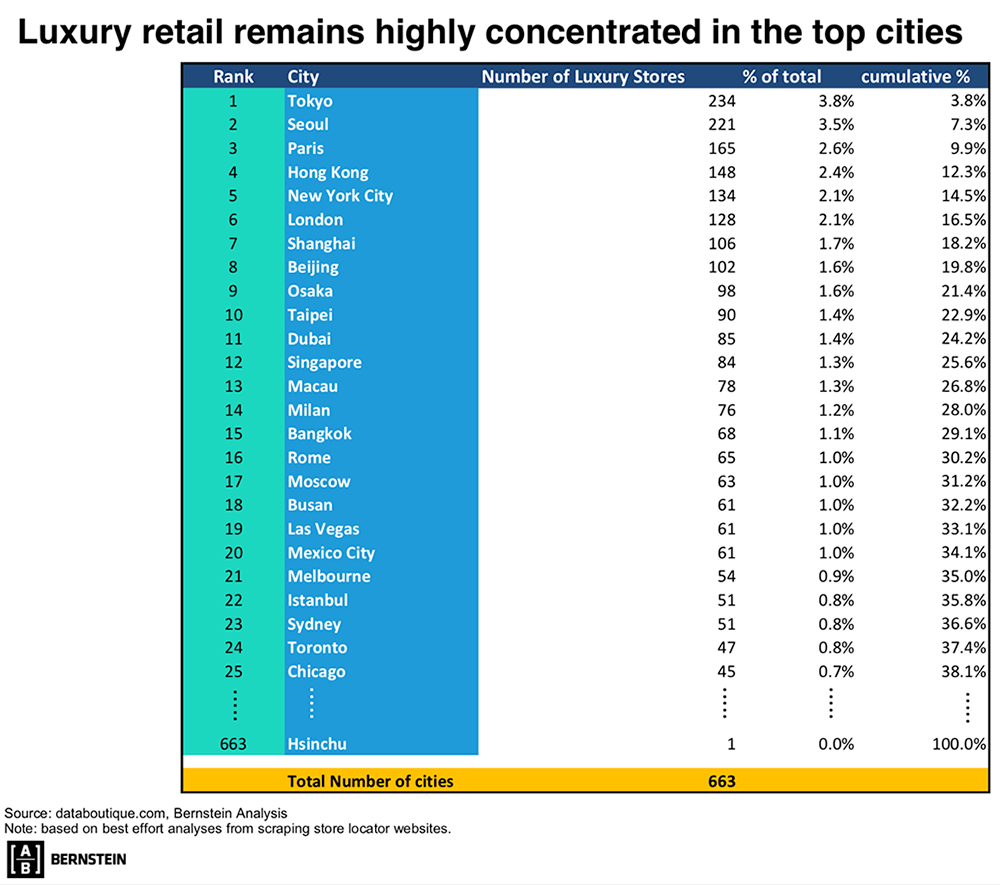

Ancora oggi, il retail di lusso rimane concentrato in un numero relativamente ridotto di città, con le 25 più importanti che controllano circa il 40% dei punti vendita. Tokyo, Seoul e Parigi occupano i vertici della classifica.

Nota dolente per le città italiane che non rientrano nelle prime 10 posizioni ma Milano e Roma rientrano nella top 20.

Escalation nella dimensione e nella qualità dei flagship store

Negli ultimi anni, si è verificata un’escalation sia in termini di dimensioni che di qualità dei flagship store di lusso.

Luca Solca fa riferimento al negozio Dior di Parigi di 30 Avenue Montaigne come esempio di questa tendenza. Si tratta di un progetto molto ambizioso, uno spazio polifunzionale enorme, che si estende su oltre 12 mila metri quadrati e unisce il mondo della moda a diversi ambiti. All’interno dell’edificio, si trovano una caffetteria, tre ristoranti, spazi legati al benessere, un museo e persino un appartamento con un team di 12 persone al servizio.

Ciò che rende questo ambiente particolarmente interessante è il suo design che consente di vivere un’esperienza progressiva al salire di ogni livello. Si inizia dalla caffetteria, per poi passare al reparto beauty, seguito dalla sezione dedicata alle calzature e, infine, si arriva alla lussuosa penthouse.

Questo spazio è ideato per accogliere sia clienti che possono spendere 50 euro che quelli disposti a investire cifre fino a 500.000 euro.

L’obiettivo di questo flagship, è quello di offrire un’esperienza completa che celebra l’essenza della maison Dior. L’architettura stessa del negozio integra elementi distintivi del DNA del marchio e si adatta al contesto specifico del luogo in cui si trova, creando un’esperienza unica per i visitatori. Non mancano gli angoli instagrammabili, pensati per essere condivisi sui social da Instagram a WeChat.

Insomma il nuovo ruolo dei super flagship store va ben oltre quello della vendita, diventando vere e proprie attrazioni per i grandi flussi di turisti presenti nelle città.

Cosa possono fare i marchi italiani più piccoli per distinguersi e sopravvivere in un contesto sempre più competitivo?

Secondo Luca Solca, la chiave sta nel fare qualcosa di diverso. È inutile cercare di competere ed emulare i grandi colossi del settore. Al contrario, i player più piccoli devono dimostrare iniziativa e creare negozi unici che sappiano catturare l’attenzione puntando sull’originalità, anche se sono distanti dall’epicentro del lusso.